Trade #13 - Venta volatilidad MMM

Trade #13 - Venta volatilidad MMM

Vendiendo volatilidad en temporada de resultados

“La esencia de la estrategia es decidir lo que no hay que hacer”, Michael E. Porter.

Temporada de resultados

Es la segunda semana de la temporada de resultados en USA, y nosotros debemos aprovechar esta oportunidad para operar volatilidad, en un mercado donde la volatilidad brilla por su ausencia.

Análisis del mercado

Vamos a mirar como están las volatilidades de los papeles que presentan el día martes para eso vamos a usar el bot que usamos habitualmente en Trader Pro, el cual eta en nuestro servidor de Discord. Además como utilizarlo con sus respectivos comandos entre parentesis:

Reporte de resultados (/dd earnings)

Vamos a enfocarnos en las empresas que reportan el día martes, MMM en este caso.

Resultados, volatilidad, y posicionamiento

Cuando hablamos de resultados, la mayoría de nosotros vamos a estar de acuerdo que el reporte de resultados suele generar grandes movimientos en las cotizaciones de las empresas, es habitual.

De esta forma el trader que se inicia en este mundo - de las opciones - puede inferir que comprar opciones es una buena alternativa. Tiene sentido, puesto que hay estrategias específicas que se benefician del incremento en la volatilidad realizada (RV) del subyacente. Recordemos que esta RV, no es ni más ni menos que los retonornos diarios de los activos financieros. Se mueve mucho, volatilidad alta, se mueve poco, volatilidad baja.

Ahora bien, cuando operamos opciones, necesitamos tener en cuenta otra volatilidad, incluso mas importante que la otra, la volatilidad implícita. Esta es la que se infiere a través del precio de las primas de las opciones. En otras palabras, esta volatilidad nos permite entender cuanto estima el mercado estima que se moverá el activo.

En este punto, tenemos dos volatilidades, la histórica que nos dice cuanto se movio historicamente, y la implícita que nos dice cuanto espera que se moverá el activo.

Si la IV es mayor a la RV, lo que tenemos es que el mercado esta estimando que el activo se moverá mas de lo que se movió historicamente. De forma que si esta es la situación, nosotros como traders, podriamos operar este diferencial, asumiendo que el papel se moverá como lo viene haciendo históricamente.

El gráfico del papel (/chart)

Por un lado vemos que el papel esta en tendencia bajista, y desde marzo a este fecha tenemos una zona lateral, entre 100 y 105.

Info de MMM (/op info ):

El papel tiene una RV de 17.95% esto que es el movimiento de este papel en un año, suele ser del 17.95%.

La volatilidad implícita, nos muestra que el mercado esta asignando una probabilidad de que este papel se mueva en un año del 32%.

Parece viable vender volatilidad.

Información de la empresa:

Podemos ver que la tasa de dividendos de la empresa es 5.61%

El movimiento estimdo en precio, basandonos en el precio de las opciones es de 5.63% mientras que el movimiento histórico promedio luego de resultados es del 2.65%. Y el último fue de 6.21%. Las estimaciones actuales vs el historico al estar mas "caras” presentan una oportunidad.

Curva de volatilidad (/smile):

Podemos observar la curva de las volatilidades, de esta curva podemos observar que el mercado esta levemente dispuesto a pagar mas por los puts.

Los puts son mas caros que los calls

Open interest al 19 de mayo -vencimiento menusal (/op oichart):

Esto nos explica gran parte de la laterlización de la zona 100/ 105. Los calls y puts en ambas zonas, estan manteniendo al papel dentro de esta área.

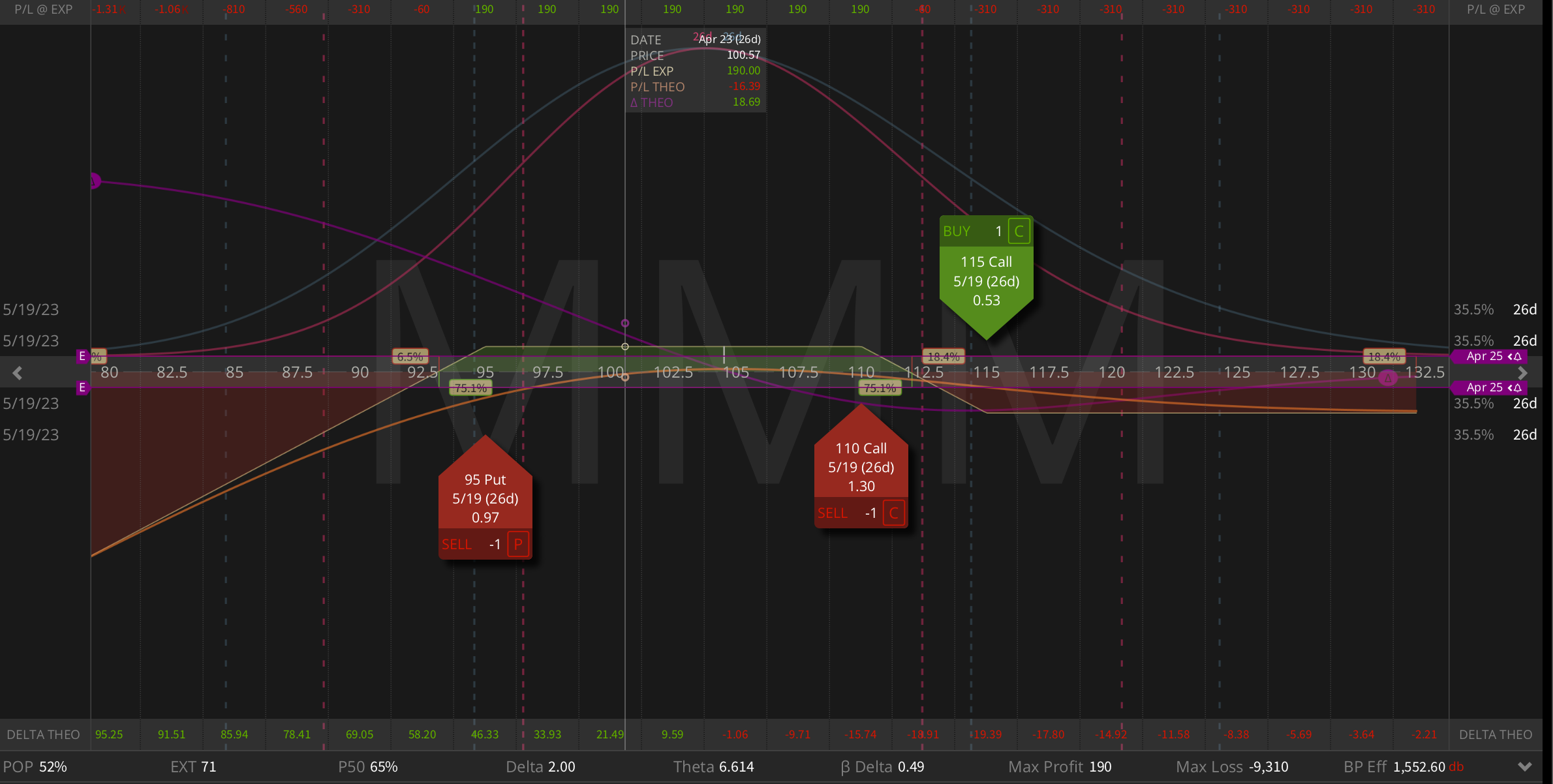

Cadena de opciones - Call (/chain):

El spread 110/115 (vender el call 110 a 1.50 y comprar el call 150 a 0.50 ) a un precio de 1.00 parece ser una buena opción para vender volatilidad. Esta posición nos generará un delta de (-15) Deltas y una probabilidad de éxito de un 65%.

Ahora lo que tenemos que hacer es neutralizar esta posición (en términos de delta), para eso en este caso vamos a vender puts.

Cadena de opciones - puts - (/chain):

Vender el strike 95 a un precio de 1.00, nos permite vender volatilidad, a la vez que cubrimos el delta del spread de calls vendido anteriormente. La otra cara de este trade es que reduciremos la probabilida de éxito, dejando la posición armada de esta manera:

La estrategia es una Jade Lizard (spread de calls + put descubierto), que quedó vendida a un precio de 1.90 En este caso lo que se busca es que la baja en la volatilidad luego del reporte de resultados beneficie la posición, bajando el precio de las opciones para recomprarlas.

Peores escenarios:

Escenario alcista: Si el papel sube por encima de 113, entrará en perdida nuestro spread de calls, que podrá gestionarse rolleando la posición al vencimiento de junio, a cambio de un crédito.

Escenario Bajista: Si el papel en cambio se mueve hacia abajo, a la zona de 97 USD entraremos en pérdida por el lado del put descubierto. En ese caso nuestra defensa será rollear el put de vencimiento a Junio también, a cambio de un crédito.

Risk management / Psicología

En cuanto al Risk management, la posición funciona como un corset al alza. No hay mucho espacio al error. A la baja, deberiamos limitar la pérdida máxima de esta operación a un nivel de 3 veces las primas cobradas.

Target de ganancia: 50% de las primas vendidas

Riesgo máximo: 6 USD por opción (3 veces las primas cobradas).

Gestión del trade: activa.

Conclusión

Como pudimos observar a lo largo de este artículo, hemos llegado a la estrategia luego de analizar que sucede en el mercado, en otras palabras, no pensamos una estrategia y vemos donde podemos encajarla, sino que analizarmos el mercado donde esta parado y luego por añadidura entre las opciones posibles elegimos la estrategia.

Analizamos volatilidades (IV mayor RV) - Ok para vender.

El rango de la IV, no está en los máximos pero en una zona alta.

Chequeamos soportes resistencias 105/110

Elegimos el spread de calls.

Neutralizamos el delta

Definimos gestión y posibles defensas

Operando de esta forma en Trader Pro, los resultados de la semana pasada fueron estos:

Hasta la próxima!

Saludos,