Trade #17 - Short SPX

Bienvenidos a nuestro newsletter semanal sobre trading, hoy voy a dejar una estrategia bajista en el SPX, basandome en las operaciones habituales que hacemos en Rudolph (Trader Pro). Muchos nos perciben como fanáticos vendedores de primas, pero nosotros somos explotadores de oportunidades, oportunistas por definición. Muchas veces estas oportunidades están del lado vendedor del mercado.

DIFERENTES ENFOQUES PARA EL TRADING

Cuando una persona se inicia en esta actividad, una de las primeras dificultades que encuentra es cómo analizar un activo en particular. Algunos prefieren el análisis fundamental, otros el análisis técnico, y otros optan por métodos cuantitativos, entre otros enfoques. Esto generalmente está determinado por el background de cada individuo. Por ejemplo, un programador o matemático se sentirá más cómodo estimando relaciones, ratios y patrones, mientras que un economista o contador analizará la macroeconomía. Con el paso de los años, esto suele ir mutando y la mayoría de los traders termina utilizando "lo que funciona", que en realidad implica combinar diferentes enfoques de manera equilibrada, algo similar a lo que Bollinger denominó “método racional”.

Es comprensible que al comenzar, surja la pregunta: "¿Cuál es el enfoque equilibrado?". Es como ver a un maestro pizzero mostrando cómo hace una pizza y diciendo que “agreguen harina hasta que se vea bien”, pero claro, para un principiante, la noción de "verse bien" es muy diferente a la de un maestro pizzero. Esto aplica a cualquier actividad, y el trading no es una excepción.

EL SPX - S&P500

Tomemos como ejemplo el SPX, es decir, el índice S&P 500, que representa a las 500 empresas de mayor capitalización en Estados Unidos. Este índice tiene futuros (liquidación en efectivo) y opciones disponibles. También contamos con el SPY, que es un ETF que replica este índice.

ANÁLISIS MACRO Y TÉCNICO DEL S&P 500

Desde una perspectiva macroeconómica, podemos decir brevemente que el mayor desafío que enfrentamos es el techo de la deuda de Estados Unidos (sobre el cual parece haber un principio de acuerdo), la gravedad de la recesión y como la posible suba de tasas puede afectar al mercado.

Desde el análisis técnico, podemos observar que el nivel de resistencia en 4200 ha actuado como tal en momentos anteriores.

Sin embargo, en este trade en particular, dejaremos de lado esos aspectos y abordaremos un enfoque diferente: las probabilidades.

Si conoces a los demás y te conoces a ti mismo, ni en cien batallas correrás peligro; si no conoces a los demás, pero te conoces a ti mismo, perderás una batalla y ganarás otra; si no conoces a los demás ni te conoces a ti mismo, correrás peligro en cada batalla.

Sun Tzu

Esta poderosa cita de Sun Tzu puede aplicarse para comprender la relación entre nosotros y el mercado, considerando al mercado en su totalidad como nuestro oponente. Es fundamental comprender el mercado, así como nuestras fortalezas y debilidades. Debemos conocer los métodos con los que nos sentimos cómodos, las estrategias en las que somos más efectivos y las herramientas disponibles para nosotros. Solo de esta manera un trader puede ser rentable consistentemente en el mercado y evitar correr peligros innecesarios.

EL MERCADO Y LAS PROBABILIDADES

Cuando hablamos de probabilidades, partimos de un concepto fundamental: el precio de las acciones tiene una probabilidad del 50% de subir y del 50% de bajar. No podemos determinar con certeza qué hará el precio.

Una estrategia común en opciones es el spread de débito ITM/OTM, que generalmente tiene una probabilidad más alta (52 / 56%) y una relación de riesgo/beneficio de 1 a 1.

Como sabemos tenemos diferentes altertnativas para operar el SPX: futuros, opciones y el ETF, el SPY (con sus respectivas opciones). Si operamos directamente el SPY la probabilidad es del 50%, tanto en que el activo se mueva al alza como a la baja, y la relación pérdida / ganancia, es de 1 a 1. Arriegamos una unidad para ganar una unidad.

ESTRATEGIA

Vamos a usar opciones del SPX, armando un spread de débito.

Compramos el put strike 4240 @94,20

Vendemos el put strike 4190 @77,60

Esta estrategia tiene un costo de 1.660 USD (diferencia entre el strike comprado y el vendido). Es una estrategia de dirección bajista que se verá beneficiada por el paso del tiempo y por un incremento en la volatilidad.

Observaciones del gráfico:

La probabilidad es del 53%.

El ratio de lo que podemos ganar es mayor a lo que podemos perder (3.340 vs 1660).

4223 es nuetro Break Even, es decir hacia abajo de ese nivel estaremos ganando, y hacia arriba tendremos nuestra pérdida.

Sensibilidad de la posición:

Operando de esta forma obtenemos una mejora cualitativa:

En esta caso vemos una operación que nos brinda una probabilidad de éxito del 53%, con un riesgo de 1, por cada 2.01 de ganancia.

Vamos a la cuenta del almacenero, si hacemos 100 trades iguales, tendremos que ganamos 52 trades por 2.01 USD y perderemos 48 trades de 1 USD. Al final del día nuestra cuenta arrojará 104.52 - 48 = 56.52

Esto no es ni más ni menos que nuestra esperanza matemática, la cual como podemos verificar, es positiva.

CONCLUSIÓN

En este caso, no nos importa tanto el activo desde el punto de vista fundamental ni técnico, porque encontramos una oportunidad clara, desde el punto de vista de las probabilidades. Por este motivo la conclusión es que este trade debemos hacerlo.

Una situación análoga a lo que hablabamos en el análisis de la semana, respecto al AL30 /GD30.

Este tipo de operaciones se dan habitualmente en los mercados, pero para poder capturarlas es necesario entender los fundamentos de las opciones y como utilizarlas correctamente, para eso disponemos de diferentes cursos de opciones, comenzando por Opciones 101 y para seguir el mercado a diario tenemos Trader Pro, nuestra comunidad de trading. La semana pasada, por ejemplo, mostramos una operación en NVDA la cuál reporto una ganancia de 290 USD por contrato, pero lo mas importante eera que no había riesgo de dirección del precio.

DIMENSIONAR LA POSICIÓN

Es tan importante determinar que operar como cuánto operar, vamos a ello:

Si en escenarios normales nuestra exposición al mercado es del 2% de riesgo de nuestra cartera por trade, en este trade, teniendo condiciones mas beneficiosas, es lógico que si queremos optimizar nuestra cartera, debamos asumir un riesgo mayor que el que asumimos habitualmente.

Para eso vamos a tomar la formula de Kelly, dividiendolo por 5, de esta forma el resultado es que en esta operación deberíamos arriegar un monto del 5% de la cartera (si no dividiamos por 5, el numero era un 25%, lo cual es demasiado agresivo). Para entender mas sobre los detalles de la fórmula de Kelly y por que lo usamos pueden ir al artículo de nuestro blog sobre ese tema.

Pérdida maxima de la cartera: 8.850 USD

Pérdida máxima estrategia: 1.660 USD.

Cantidad de contratos: 8.850 / 1660, nos da un total de 5.33 contratos para esta operación, usaremos 5.

Nota: Si quisieramos operar la misma estrategia pero en posiciones mas chicas, no hay mas que cambiar el activo subyacente, en lugar del SPX se puede utilizar el SPY (1/10) , acercar los strikes, o utilizar incluso el futuro del SPX (/ES) o el micro del SPX (/MES). Tenemos todo un universo de posibilidades para aprovechar y adaptar nuestra estrategia.

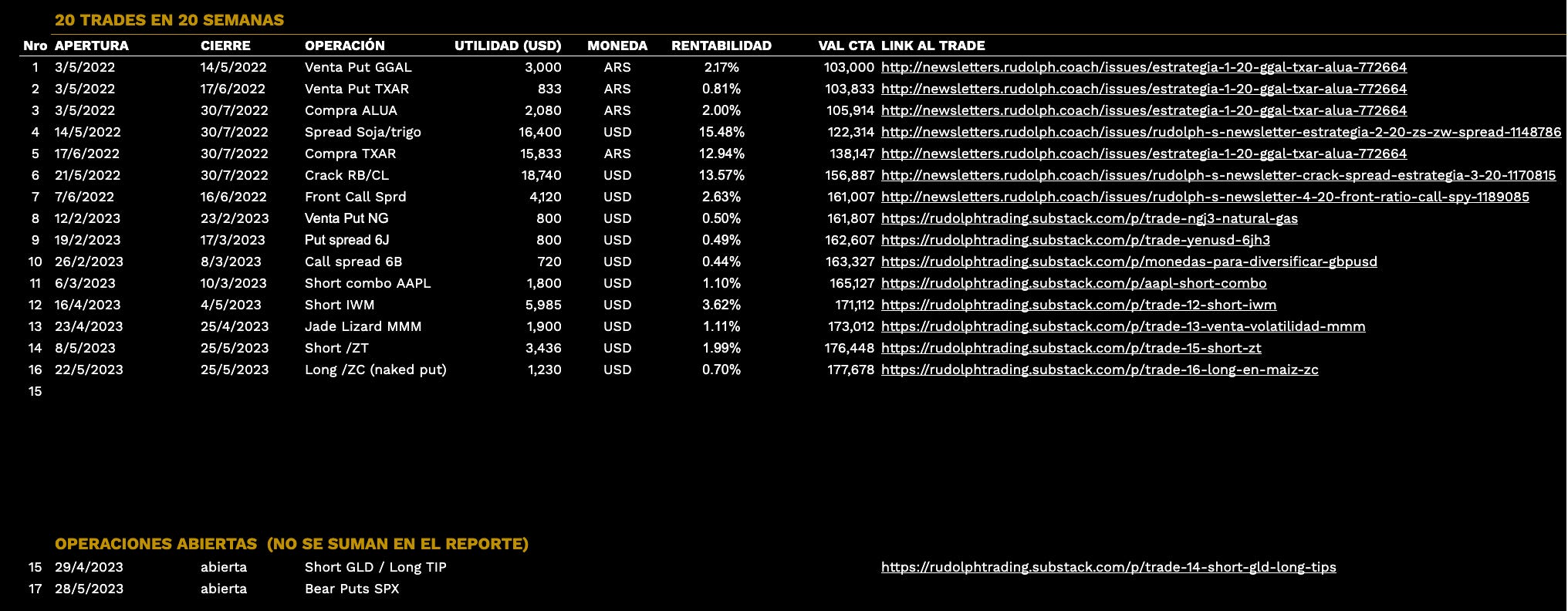

TRACK RECORD

Hasta la próxima!